Assurance habitation : que faire en cas de cambriolage ?

16/08/2022 -

Mis à jour le 05/11/2025 par Pauline

Dans une enquête publiée en 2020, l’Insee précise que 489 540 ménages français ont déclaré avoir été victimes de cambriolage ou de tentative de cambriolage au sein de leur résidence principale. Cet événement peut être traumatique et peut occasionner de fortes pertes financières, notamment en cas de défaut d’assurance. Pour être couvert dans ce cas de figure, découvrez donc comment fonctionne la garantie vol et cambriolage de votre assurance habitation. Nous vous donnons également la marche à suivre en cas de cambriolage.

Qu’est-ce que la garantie vol et cambriolage ?

Que vous soyez locataire ou propriétaire de votre logement, la garantie vol et vandalisme n’est pas obligatoire. Les garanties de base de votre contrat d’assurance habitation ne la comprennent pas, elle souvent présentée en option ou dans une formule supérieure. Il est donc nécessaire de l’ajouter si vous souhaitez être couvert.

Toutefois, dans certains contrats multirisques habitation, cette garantie peut être automatiquement incluse. Pensez donc à vérifier votre contrat auprès de votre assureur pour en savoir plus sur l’étendue de votre couverture.

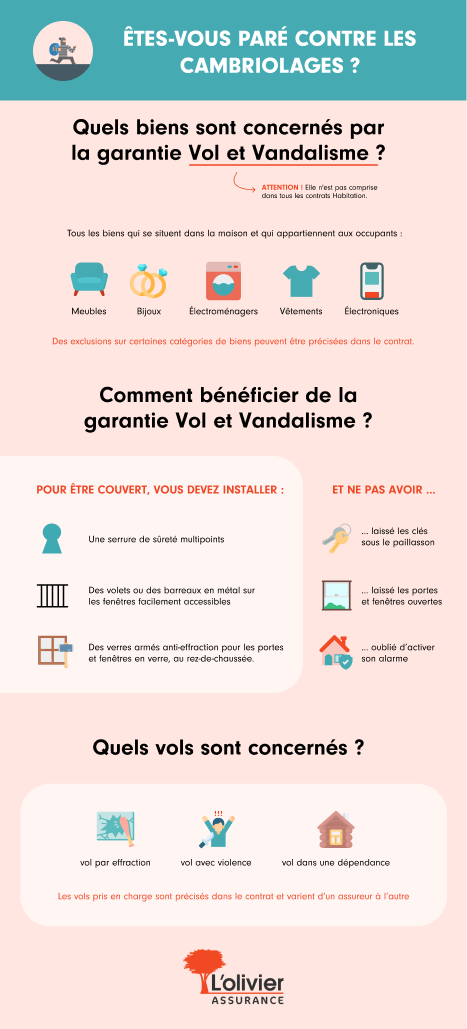

Quels sont les vols concernés ?

Si vous disposez bien de la garantie cambriolage dans votre assurance, vous serez couvert contre un certain nombre de vols. Les dispositions générales de votre contrat en précisent la liste. Voici les évènements concernés :

- Le vol par effraction ou par escalade

- Vol avec violences ou avec menaces

- L’objet volé se trouvait dans une dépendance séparée de la maison (garage, remise, cave, abri de jardin, etc.) : si le vol concerne uniquement la dépendance et ne touche pas la maison, l’assureur peut appliquer une franchise double

- Le vol avec introduction clandestine : le cambrioleur se présente sous une fausse identité pour entrer dans le logement

- Vol avec utilisation de fausses clés : cela comprend l’ouverture par crochetage mais aussi lorsque la vraie clé a été volée ou perdue

Notez bien que ces événements dépendent de l’assureur. L’olivier Assurance ne prend pas en charge le vol par escalade, l’introduction clandestine et l’utilisation de fausses clés.

Si des actes de vandalisme tels que la dégradation ou la destruction de biens présents dans la maison sont commis par les auteurs de l’effraction, les dommages peuvent être couverts par la garantie vol et cambriolage.

Cette garantie optionnelle de l’assurance habitation prévoit toutefois quelques exclusions, notamment si :

- Le vol a été commis par un membre de la famille

- L’objet volé était entreposé dans un jardin, des parties communes ou une cour d’immeuble

Quels sont les biens concernés ?

L’assurance cambriolage et vol couvre tous les biens qui se situent dans la maison et qui appartiennent aux occupants. Les biens couverts peuvent être des objets de valeur comme des bijoux. Mais aussi des meubles, des appareils électroniques, des appareils électroménagers, des vêtements, du matériel informatique, etc.

Dans de rares cas, certains contrats d’assurance habitation avec garantie vol et cambriolage couvrent aussi les objets qui ont été prêtés à l’assuré, qui lui ont été confiés ou qu’il a loués. Dans ce cas de figure, le contrat peut préciser des exclusions de garanties sur certaines catégories de biens.

Comment bénéficier de la garantie vol et cambriolage ?

Pour pouvoir bénéficier de la garantie contre les vols et les cambriolages et que vos biens soient couverts, il est toutefois nécessaire de remplir quelques conditions.

En effet, votre assureur va conditionner la souscription de cette garantie de l’assurance habitation au respect de certaines mesures de sécurité.

Par exemple, l’assureur peut bloquer l’indemnisation du montant du sinistre si :

- La clé a été laissée sous le paillasson

- Vous n’avez pas fermé les portes ou les fenêtres avant de partir

- L’alarme n’a pas été activée

- Vous n’avez pas fermé les volets en cas de départ prolongé

Pour connaître ces exigences de l’assureur, il est nécessaire de vérifier les conditions générales de votre contrat. En effet, pour faire marcher votre garantie, vous devez disposer des protections adaptées :

- Une serrure de sûreté à multipoints

- Des volets ou des barreaux en métal sur les fenêtres facilement accessibles

- Des parois vitrées en verre armé anti-effraction pour les portes et fenêtres en verre, au rez-de-chaussée

Pour les contrats haut de gamme proposant une meilleure indemnisation, il peut également être exigé que la maison soit dotée d’une alarme, d’un système de télésurveillance ou de vidéosurveillance. Si l’une des exigences précisées par l’assureur dans le contrat n’est pas respectée, l’indemnisation peut être refusée ou son montant peut être fortement diminué.

Que faire en cas de vol ou de cambriolage ?

Si vous êtes victime d’un vol au sein de votre logement, il est important de déposer une plainte au commissariat ou à la gendarmerie. Le dépôt de plainte est nécessaire pour être indemnisé, que vous connaissiez ou non l’auteur du cambriolage.

Vous devez également prévenir votre assureur dans les deux jours ouvrés qui suivent le moment où vous avez constaté les faits. Il est important de respecter ce délai au risque de perdre votre indemnisation ou d’obtenir un montant plus faible si l’assureur constate une aggravation des dommages passée ce délai.

La déclaration à l’assureur peut être faite par un certain nombre de moyens (courrier, téléphone, mail, espace personnel, etc.) mais doit préciser tous les détails du sinistre, à savoir:

- Vos coordonnées

- Le numéro de votre contrat d’assurance

- La description du sinistre (lieu, date, heure, type de vol, etc.)

- La copie du récépissé de dépôt de plainte pour vol

- Une estimation des pertes subies (il n’est pas nécessaire de faire la liste de tous les objets volés ou détériorés)

- La description des dommages matériels ou corporels

- La description des dommages causés à des tiers : par exemple un incendie ou une fuite d’eau provoqués par le cambriolage ont engendré des dégâts chez les voisins

Dossier d’indemnisation, expertise et remboursement

En parallèle de la déclaration du sinistre, vous pouvez préparer votre dossier d’indemnisation. Pour que le montant de l’indemnisation se rapproche de celui des dégâts, il est important de fournir un maximum de preuves des dommages subis. Il peut s’agir de factures, de bons de garantie, de devis pour des travaux de remise en état, etc. Des photos sur lesquelles apparaissent vos objets volés sont également un plus.

Il est également important de faire constater les détériorations commises durant le cambriolage. Pour cela vous pouvez prendre des photos des portes ou des fenêtres cassées, des traces de pas sur le mur si le voleur a escaladé, des tiroirs vidés dans la maison, etc.

La venue d’un expert à votre domicile n’est pas obligatoire. Toutefois, votre assureur peut mandater un expert qui va se déplacer chez vous pour estimer les dégâts et les pertes. Si vous n’êtes pas d’accord avec les résultats de l’expertise, vous pouvez mandater vous-même un autre expert pour un rapport contradictoire.

Une fois toutes ces démarches réalisées, vient le moment de l’indemnisation. Votre assurance va vous indemniser dans la limite de la valeur des biens au moment du cambriolage. Mais aussi dans la limite du montant pour lequel vous les avez assurés. Tout dépend donc de votre contrat.

Dans tous les cas, le remboursement peut se faire de deux façons selon l’option choisie au moment de la souscription. Il peut donc s’agir :

- D’un remboursement en valeur d’usage (vétusté déduite) : l’usure des objets est prise en compte pour appliquer un taux de vétusté. Celui-ci va conditionner le montant de l’indemnisation.

- D’un remboursement en valeur à neuf : les biens sont remboursés selon leur valeur d’achat. Même si vous les possédez depuis plusieurs années.