PTZ 2024 : ce qui va changer sur le prêt à taux zéro

30/11/2023 -

Le Prêt à Taux Zéro (PTZ) est un prêt immobilier de référence dans l’économie française. En 2024, il connaîtra des modifications majeures. Les conditions d’éligibilité ont été revues, en se concentrant sur les revenus des bénéficiaires. Le plafond de revenus pour bénéficier de ce prêt immobilier est relevé, ce qui permet à une plus grande population d’accéder à ce dispositif de financement. En 2024, ce prêt immobilier s’ouvre ainsi à tous les territoires, urbains comme ruraux, sans distinction. C’est une avancée majeure pour le marché immobilier français, car le précédent privilégie certaines zones géographiques. Le taux d’intérêt quant à lui reste très attractif, ce qui permet aux bénéficiaires de réaliser un investissement immobilier de qualité. Pour finir, son montant est revu à la hausse. Il offre un financement plus conséquent, ce qui permet aux bénéficiaires d’accéder à des biens de meilleure qualité.

C’est une réforme majeure qui vise à améliorer le pouvoir d’achat immobilier des ménages français.

Qu’est-ce qui va changer avec le PTZ en 2024 ?

En 2024, le prêt à taux zéro va connaître un certain nombre de changements :

- Assouplissement des conditions d’éligibilité : Les conditions d’accès au prêt à taux zéro seront rendues plus souples. Les barèmes de revenus pour l’éligibilité seront revalorisés pour la première fois depuis 2016, permettant à 6 millions de foyers supplémentaires d’y accéder.

- Extension territoriale : Le PTZ 2024 s’étendra à tous les territoires, tant urbains que ruraux. Contrairement à celui de 2023 qui privilégie certaines zones, celui de 2024 est accessible à tous, sans distinction de lieu de résidence. Cette mesure vise à promouvoir l’égalité des chances en matière d’accès à la propriété sur l’ensemble du territoire français.

- Augmentation des plafonds et des montants : Les plafonds des deux premières tranches de revenus seront augmentés de 7 % à 30 % selon les zones. La quotité des projets les plus modestes passera à 50 % contre 40 % en 2023, offrant ainsi un soutien financier accru.

- Recentrage sur les logements neufs et anciens avec travaux : Le prêt à taux zéro sera recentré sur l’achat de logements neufs en zones tendues et de logements anciens nécessitant des travaux en zones détendues. Cette stratégie vise à équilibrer le développement immobilier entre les différentes régions.

- Prolongation du dispositif : Avec une fin initialement prévue en 2023, le dispositif sera prolongé jusqu’en 2027.

- Doublement de l’aide d’État pour les locataires de logement social souhaitant investir : le PTZ vente HLM passera de 10 % à 20 %.

- Création d’une nouvelle tranche de revenus (37 000 – 49 000 euros par an) : Aide de l’État de 20 %, soit environ 5 000 euros.

Quel est l’objectif de cette réforme ?

L’objectif du PTZ 2024 est triple.

- Faciliter l’accès à la propriété pour un plus grand nombre de ménages : En assouplissant les conditions de revenus, une plus large population peut bénéficier de ce crédit immobilier.

- Favoriser l’égalité des chances en matière d’investissement immobilier : En s’ouvrant à tous les territoires, urbains comme ruraux, la réforme vise à réduire les inégalités territoriales en matière d’achat de maison.

- Soutenir le pouvoir d’achat immobilier des ménages français : En augmentant le montant du prêt, le PTZ 2024 permet aux bénéficiaires d’accéder à des biens de meilleure qualité. C’est une mesure qui vise à améliorer la qualité de vie des ménages français.

Quels travaux sont concernés par le PTZ 2024 ?

Le PTZ 2024 concerne les travaux de rénovation visant à améliorer la performance énergétique du logement. Ces travaux peuvent inclure l’isolation thermique, l’installation d’un système de chauffage plus efficace, le remplacement des fenêtres pour des modèles plus isolants, etc. Il est également possible de bénéficier du prêt à taux zéro pour des travaux d’agrandissement ou de transformation d’un local non destiné à l’habitation en logement. Dans ce cas, les travaux doivent permettre de créer une surface habitable supplémentaire ou de rendre le logement conforme aux normes de décence et de performance énergétique.

Eligibilité et conditions du prêt à taux zéro 2024

Les conditions d’éligibilité sont liées au type de projet immobilier, aux ressources de l’emprunteur et à la localisation du bien. Le PTZ 2024 est destiné aux primo-accédants ou à ceux qui n’ont pas été propriétaires de leur résidence principale au cours des deux dernières années. Le logement doit également répondre à un certain niveau de performance énergétique.

Quelles sont les conditions pour bénéficier du PTZ 2024 ?

Pour bénéficier du PTZ 2024, dans le cadre d’un achat de maison par exemple, l’emprunteur doit respecter plusieurs conditions.

- Il doit s’agir de sa résidence principale et il ne doit pas avoir été propriétaire de sa résidence principale au cours des deux dernières années, sauf exceptions. Ces exceptions sont définies par la banque et l’économie générale du prêt immobilier.

- Le logement doit être un logement neuf ou un logement ancien avec travaux. La définition de « logement neuf » et « logement ancien avec travaux » est précisée par le marché immobilier et la banque. Dans le cas d’un logement ancien, les travaux doivent représenter au moins 25% du coût total de l’opération.

- Le logement doit être situé dans une zone géographique éligible. Les zones éligibles sont définies par le gouvernement et varient en fonction de la tension du marché immobilier local.

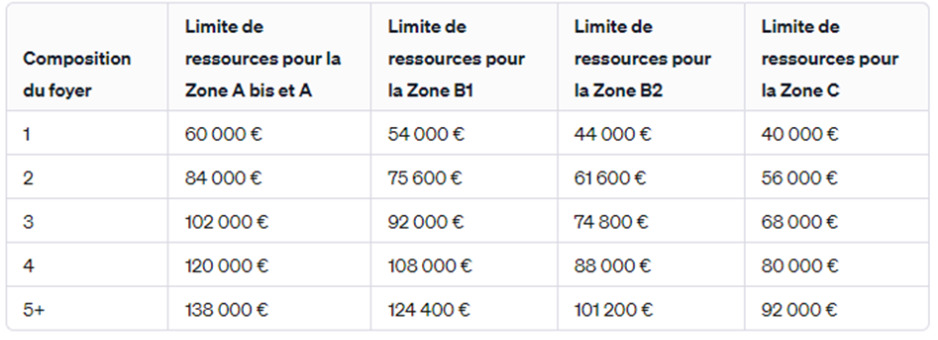

- Enfin, l’emprunteur doit respecter un plafond de ressources. Ce plafond est calculé en fonction de la composition du foyer et de la localisation du logement.

Quels sont les plafonds du PTZ 2024 ?

Les plafonds du PTZ 2024, définis par la banque et la loi de finances, dépendent de plusieurs critères.

- Le premier critère est la zone géographique où se situe le logement. Les zones sont classées de A à C, avec des plafonds plus élevés dans les zones où la demande de logements est forte par rapport à l’offre.

- Le deuxième critère est la composition du foyer. Plus le nombre de personnes destinées à occuper le logement est élevé, plus le plafond du PTZ est élevé. Par exemple, pour une personne seule, le plafond est de 60 000 euros en zone B2 et de 100 000 euros en zone A.

- Le troisième critère est le type de logement. Pour un logement neuf, le plafond est plus élevé que pour un logement ancien.

- Enfin, le plafond du PTZ est également influencé par le coût total de l’opération d’achat, qui doit être inférieur à un certain montant. Ce montant varie en fonction de la zone géographique et de la composition du foyer. Il est important de noter que le PTZ ne peut pas financer la totalité de l’achat d’un logement. Il est complémentaire à un prêt principal.

Montants pour l’achat d’un logement neuf :

Pour l’achat d’un logement neuf le prêt à taux zéro prend en compte :

- 40% du coût de l’opération d’achat pour les zones A, A bis et B1;

- 20% du total d’achat pour les zones B2 et C.

Les montants maximums dépendent des zones et nombres d’occupants dans le logement et sont les suivants :

Montants pour l’achat d’un logement ancien :

Pour l’achat d’un logement ancien, le PTZ prend en compte :

- 40% du coût de l’opération ;

- 25% de cette somme doit servir pour des travaux de rénovation ou d’amélioration énergétique.

Quand et comment commence-t-on à rembourser le PTZ 2024 ?

Le remboursement du PTZ 2024, commence après une période de différé, qui peut varier de 5 à 15 ans, en fonction des revenus de l’emprunteur au moment de l’octroi du prêt. Pendant cette période de différé, l’emprunteur n’a pas à rembourser le capital du prêt, mais il doit tout de même payer les intérêts et l’assurance du prêt. La durée de remboursement peut, quant à elle, varie de 12 à 25 ans, en fonction de la capacité de remboursement de l’emprunteur. Pendant cette période, l’emprunteur doit rembourser le capital du prêt, sans intérêts, à l’exception des intérêts éventuellement dus pendant la période de différé.

Le montant des échéances est fixé en fonction de la capacité de remboursement de l’emprunteur, et peut être modulé à la hausse ou à la baisse en fonction de l’évolution de sa situation financière. Cela est conforme à la loi de finances qui régit le marché immobilier.